Ukázka z knihy: Tentokrát je to jinak

Pojďte si přečíst ukázku z knihy dvou velmi známých ekonomů Carmen M. Reinhartové a Kenneth Rogoffyho! Jejich kniha mapuje a porovnává různé hospodářské krize, ať už státní, nebo světové.

Publikace předních amerických univerzitních ekonomů C. M. Reinhartové a K. S. Rogoffa si klade otázku, proč státy již řadu století opakovaně procházejí různými typy finančních krizí. Autoři podrobně mapují osm století státních či mezinárodních finančních krizí v jejich rozličných variantách a převlecích. Značná pozornost je věnována nedávné globální krizi, která se nezrodila z ničeho jiného než z výše popsaného přesvědčení, že „tentokrát je to (určitě) jinak“.

Knihu Tentokrát je to jinak vydalo nakladatelství Dokořán ve spolupráci s nakladatelstvím Argo.

———————————————

AMERICKÁ KRIZE RIZIKOVÝCH HYPOTÉK: MEZINÁRODNÍ A HISTORICKÉ SROVNÁNÍ

Tato kapitola začíná obecným „ilustrovaným“ přehledem globálního výskytu bankovních krizí v uplynulém století, přičemž využívá výhody rozsáhlého souboru dat shromážděného pro tuto knihu. Naším cílem je zařadit mezinárodní situaci konce prvého desetiletí 21. století do širšího historického kontextu. Poté se, v této kapitole a v kapitole následující, podíváme na to, jak nedávná americká finanční krize rizikových hypoték vychází ze srovnání s uplynulými finančními krizemi. Obecně vzato ukážeme, že jak v době náběhu k současné krizi, tak v období, které po ní následovalo (do okamžiku napsání této knihy), mířily Spojené státy přímo dolů po kvantitativních kolejích typické hluboké finanční krize.

Kromě kvantitativního srovnávání budeme v této kapitole rovněž diskutovat o opětovném výskytu syndromu „tentokrát je to jinak“ (tedy o lpění na tom, že určitá kombinace faktorů anuluje a zneplatňuje předchozí zákony investování), který se v předvečer krachu objevil. Tento úkol není nijak zvlášť složitý, neboť výroky i psaná slova akademiků, tvůrců státní ekonomické politiky a účastníků finančních trhů v době před krizí poskytují hojné důkazy o tomto syndromu. Obzvláště velký důraz budeme klást na diskusi o tom, zda by ohromně velké vypůjčování Spojených států od zbytku světa před krizí mělo být vnímáno jako klíčově důležitý varovný signál.

Globální historický pohled na krizi rizikových hypoték a období po ní

Než se soustředíme na Druhou velkou kontrakci, která začala v roce 2007, pomůže nám, když si připomeneme výskyt bankovních krizí v širším historickém období, jež jsme poprvé zkoumali v kapitole 10. Podrobnější pohled na tato data ukazuje, že nejstarší bankovní krizí v rozvinuté ekonomice je v našem vzorku krize francouzská z roku 1802; nejstarší krize v oblasti rozvíjejících se trhů představují Indie v roce 1863, Čína (několik epizod) v 60. a 70. letech 19. století a Peru v roce 1873. Protože se v této kapitole budeme zajímat o širší srovnání jednotlivých států, soustředíme se hlavně na data z období od roku 1900, neboť ta jsou dostatečně bohatá na to, aby nám dovolila systematické empirické zpracování.

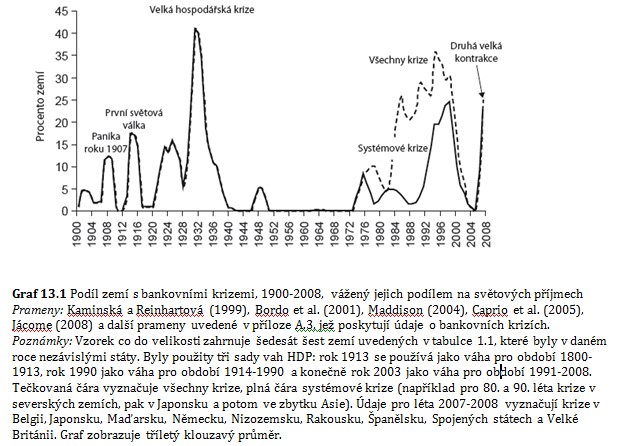

Graf 13.1 zachycuje výskyt bankovních krizí u zemí našeho vzorku (na nějž, jak si čtenář vzpomene, připadá 90 % světových příjmů na základě parity kupní síly). Graf je vlastně založen na stejných údajích jako graf 10.1 s tím, že se soustředí na bankovní krize, a ne na pohyb kapitálu. Stejně jako předtím ukazuje graf procento všech nezávislých zemí, které v určitém roce období od roku 1900 do roku 2008 zažívaly bankovní krizi, přičemž pracuje s tříletým klouzavým průměrem. Podobně jako u grafu 10.1 a řady dalších důležitých grafů v této knize jsou i u grafu 13.1 země váženy svým podílem na globálním HDP, takže krize ve větších ekonomikách mají větší vliv na celkový tvar grafu. Cílem tohoto váženého úhrnu je poskytnout měřítko „globálního“ dopadu jednotlivých bankovních krizí. Krizi ve Spojených státech nebo Německu je tedy připisována větší váha než krizi v Angole nebo Hondurasu, přičemž všechny tyto země jsou součástí našeho vzorku čítajícího šestašedesát zemí. Čtenář by si měl být vědom toho, že ačkoli graf 13.1 přináší poměrně výstižný obrázek toho, jaká část světa se v daném okamžiku nacházela v bankovní krizi, jde jen o hrubé měřítko, neboť bankovní krize se liší svou hloubkou.

Jak jsme uvedli v kapitole 10, největší výskyt bankovních krizí během tohoto 109 let trvajícího období lze nalézt za celosvětové Velké hospodářské krize 30. let 20. století. Dřívější, méně rozšířené „vlny“ globální finanční tísně byly viditelné během a kolem paniky roku 1907, která měl svůj původ v New Yorku, a taktéž během a kolem krizí doprovázejících vypuknutí první světové války. Graf 13.1 nám na druhou stranu připomíná také relativně klidné období od konce 40. do začátku 70. let 20. století. Tento klid může být částečně vysvětlen rozmachem světového růstu, ale možné ještě více represí domácích finančních trhů (v různém stupni) a tvrdým uplatňováním kontroly nad kapitálovými toky, což jsou fenomény, které se objevily po druhé světové válce a existovaly mnoho let. (Tím ale nechceme naznačovat, že takováto represe a kontrola jsou správným způsobem, jak se vypořádat s rizikem finančních krizí.)

Spojené státy zažily svou vlastní bankovní krizi, s kořeny v sektoru spořitelen a záložen, na začátku roku 1984 (ačkoli to byla relativně mírná krize ve srovnání s krizí 30. let a krizí počátku 21. století). Během druhé poloviny 80. a první poloviny 90. let prodělaly severské země jednu z nejhorších bankovních krizí, jakou bohaté ekonomiky poznaly od druhé světové války. Následovala po velkém přílivu kapitálu (půjček ze zahraničí) a prudkém vzrůstu cen nemovitostí. V roce 1992 praskla bublina cen japonských aktiv a zahájila desetiletí trvající bankovní krizi. Zhruba ve stejné době, se zhroucením sovětského bloku, několik bývalých komunistických zemí ve východní Evropě rozhojnilo řady zemí s problémy v bankovním sektoru. Když se přiblížila druhá polovina 90. let, rozvíjející se trhy čelily novému kolu bankovních krizí. Problémy v Mexiku a Argentině (v letech 1994-1995) vystřídala slavná asijská krize let 1997-1998 a pak mimo jiné problémy v Rusku a Kolumbii. Tento rozmach bankovních krizí uzavřela Argentina v roce 2001 a Uruguay v roce 2002. Následující krátké klidné období náhle skončilo v létě roku 2007, kdy ve Spojených státech začala vážná krize rizikových hypoték, jež se brzy přeměnila v celosvětovou finanční krizi.

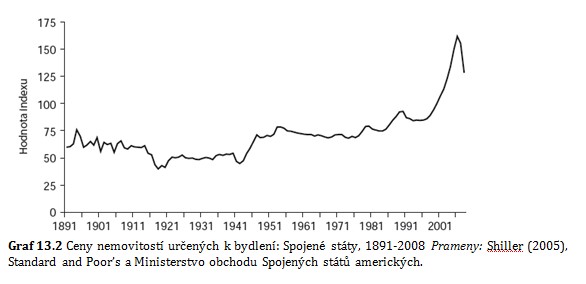

Jak je dobře známo, americká finanční krize druhé poloviny první dekády 21. století byla pevně zakořeněná v bublině nemovitostního trhu nafukované ohromným nárůstem cen bydlení a ohromným přílivem levného zahraničního kapitálu. Ten plynul z rekordní obchodní bilance a deficitů běžného účtu a ze stále benevolentnější regulační politiky, která pomáhala dodávat těmto faktorům dynamiku (tento vzorec budeme kvantifikovat později). Abychom nemovitostní bublinu umístili do historické perspektivy, zachycuje graf 13.2 nyní již známý Caseův-Shillerův index, což je více než trojnásobek 27% nárůstu mezi lety 1890-1996!

V roce 2005, v době vrcholu bubliny, vzrostly reálné ceny bydlení o více než 12 % (tj. šestkrát více, než kolik pro daný rok činil nárůst reálného HDP na hlavu). Dokonce i desetiletí prosperity po druhé světové válce, kdy demografické a příjmové trendy pomáhaly vyhánět ceny bydlení vzhůru, blednou ve srovnání s prudkým nárůstem cen realit, k němuž došlo před rokem 2007. V polovině roku 2007 prudký nárůst defaultů na hypotéky na bydlení u nižších příjmových skupin ve Spojených státech nakonec vyvolal globální finanční paniku se vším všudy.

Syndrom „tentokrát je to jinak“ a náběh ke krizi rizikových hypoték

Celosvětová finanční krize druhé poloviny první dekády 21. století vystupuje do popředí – ať už měříme její hloubku, šíři a (potenciální) trvání doprovázející recese, anebo její hluboký dopad na trh s aktivy – jako nejvážnější globální finanční krize od doby Velké hospodářské krize. Tato krize byla přelomovým okamžikem globální ekonomické historie a její konečné rozřešení patrně přetvoří politiku a ekonomii minimálně na generaci.

Přišla snad krize překvapivě, zejména pokud jde o její dopad na Spojené státy? Když člověk poslouchá dlouhou řadu předních akademiků, investorů a tvůrců americké politiky, myslel by si, že finanční krach druhé poloviny první dekády 21. století udeřil jako blesk z čistého nebe, jako naprosto extrémní výkyv. Předseda Rady guvernérů Federálního rezervního systému Spojených států Alan Greenspan často tvrdil, že finanční inovace jako sekuritizace či oceňování opcí vytvářejí nové a lepší způsoby rozložení rizik a současně činí tradičně likvidní aktiva, jako například domy, likvidnějšími. Tím bylo možné ospravedlnit stále vyšší a vyšší ceny rizikových aktiv.

Tady bychom se mohli zastavit a říct, že hodně lidí bylo přesvědčeno, že „tentokrát je to jinak“, z toho důvodu, že Spojené státy jsou něčím „zvláštním“. Vzhledem k historické povaze nedávného amerického i celosvětového finančního kolapsu však neuškodí trochu víc informací, které nám pomohou pochopit, proč se tolik lidí nechalo oklamat.

Více informací o knize i autorech najdete v článku Průvodce hospodářských krizí.

Související knihy

Tentokrát je to jinak

Tentokrát je to jinakOsm století finanční pošetilosti

Reinhartová, Carmen M. - Rogoff, Kenneth S.

Dokořán, 2013

Napsat komentář

Pro přidání komentáře musíte být přihlášeni.